这段时间AI硬件行情持续走强,光模块、服务器、电源模块轮番上涨,市场情绪高涨。

发现了一个很有意思的现象:人人都在聊GPU、聊大模型、聊算力租赁,但没人聊——谁在给这些“算力印钞机”铺电路板?

是的,我说的就是那块绿油油的、毫不起眼的PCB(印制电路板)。

你可能觉得它又土又老,是电子产业链里最“传统”的一环。

但我要说:在这一轮AI革命里,高端PCB正在从“配角”变成“主角”,甚至可能是最被低估的“卖铲人”之一。

一、需求端:AI服务器带动高端PCB的市场需求

大家一定要知道,AI不是“升级”,而是“重构”。

传统服务器对PCB的要求是“稳定连通”,但是AI服务器不一样。

以英伟达 Blackwell架构为例,单台服务器需搭载多颗B200或GB200芯片,GPU之间通过NVLink高速互联,数据速率高达1.8TB/s。

这种级别的信号密度,要求主板必须采用20层以上高多层板,甚至32层背板,材料必须是M6/M7级低损耗高速覆铜板(CCL),走线精度逼近微米级。

结果是什么?

一块AI服务器主板的价格,是普通服务器的3倍以上。

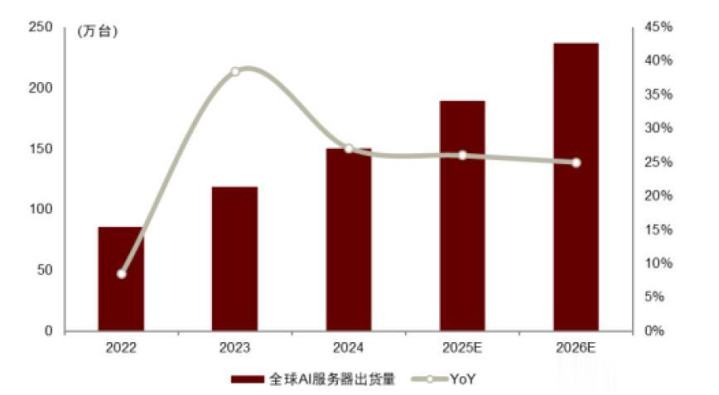

据Prismark数据,2024年AI服务器PCB市场规模(不含载板)同比暴涨33.1%,而18层以上高多层板(更高端)出货量更是同比激增40.3%。

更关键的是,这种需求不是短期需求。

北美四大云厂商(微软、谷歌、亚马逊、Meta)2025年资本开支预计超3000亿美元,其中大头砸向AI数据中心。

服务器订单如雪崩般涌来,而高端PCB产能扩建周期长达2-3年,供需缺口已成定局。

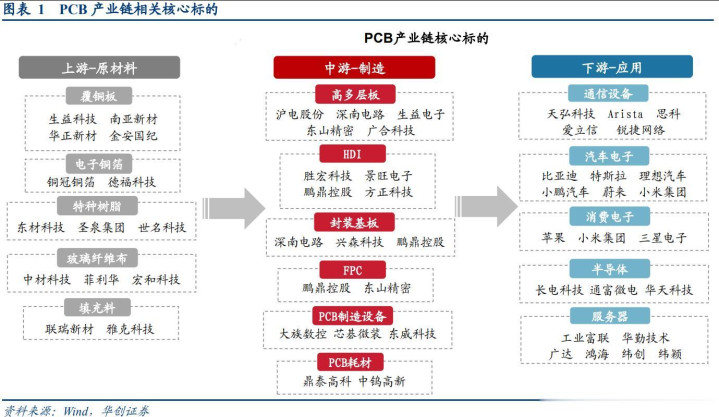

二、供给端:国内迎来黄金时刻

长期以来,高端PCB产业链的技术掌握在日资与台资企业手中。

全球前20大PCB厂商中,国内仅占6席,而且排名基本靠后的。

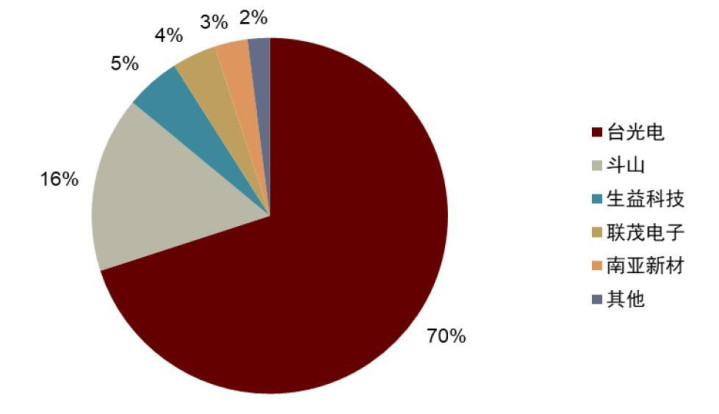

而在更上游的高速覆铜板领域,台光电、台耀科技两家台企合计市占率超过50%。

这背后是技术+认证+稳定交付的长期壁垒。

所以在过去,客户不会轻易换供应商,认证周期动辄1-2年。

但AI带来的需求暴增,正在撕裂这层壁垒。

产能跟不上,客户就开始寻找替代方案。

于是,一批早有技术储备的大陆厂商,开始被发力。

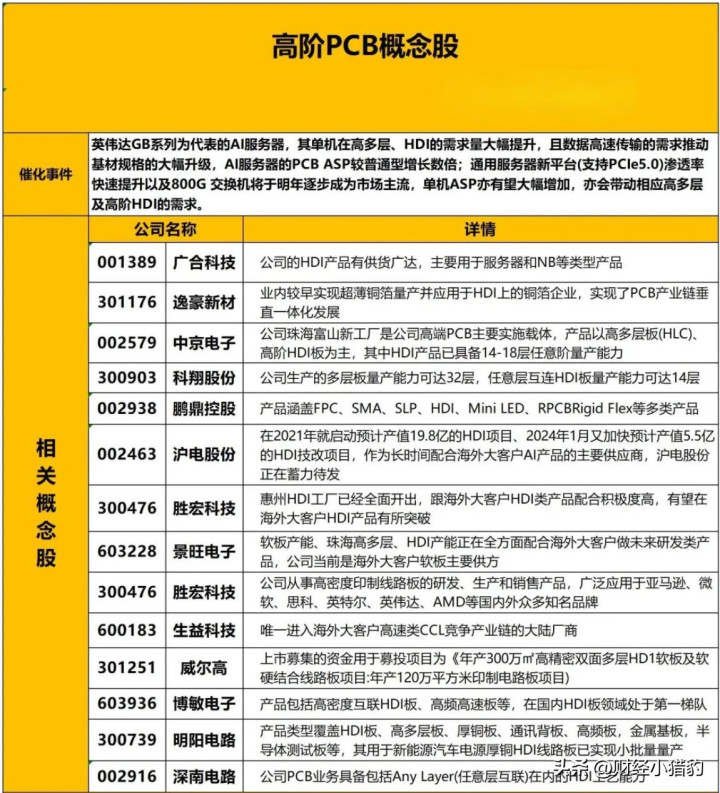

比如沪电股份,早年深耕通信高端板,技术底子扎实,如今已是NVIDIA供应链的核心供应商之一,在AI服务器高多层板领域拿下可观份额。

胜宏科技、生益电子等也在加速导入国际大厂体系。

这就是AI带来的需求,让国内有希望弯道超车。

三、回到投资上,重估PCB的含金量

对于PCB来说,这一轮AI驱动的本质,是价值重构。

AI带来的不是短期景气,而是结构性升级。

高端PCB的毛利率、净利率、ROE,正在向半导体设备、材料等“硬科技”环节靠拢。

它的技术属性越来越像半导体材料或高端设备。

但也不是所有的PCB公司都能跑出来,值得看的,是那些:

1、早就布局高多层/HDI技术,有客户背书的厂商;

2、在高速CCL、ABF载板等上游材料有自研能力的企业;

3、能跟上AI客户迭代节奏,具备快速响应和交付能力的“隐形冠军”。

最后,这几天市场在AI硬件里面不断发酵,从板块的成交量来看,整体的板块行业大概率还没结束。

那么资金会不断的发散,一些涨幅相对比较少的方面,是值得我们去关注的。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是小猎豹坚持的动力~

大财配资提示:文章来自网络,不代表本站观点。